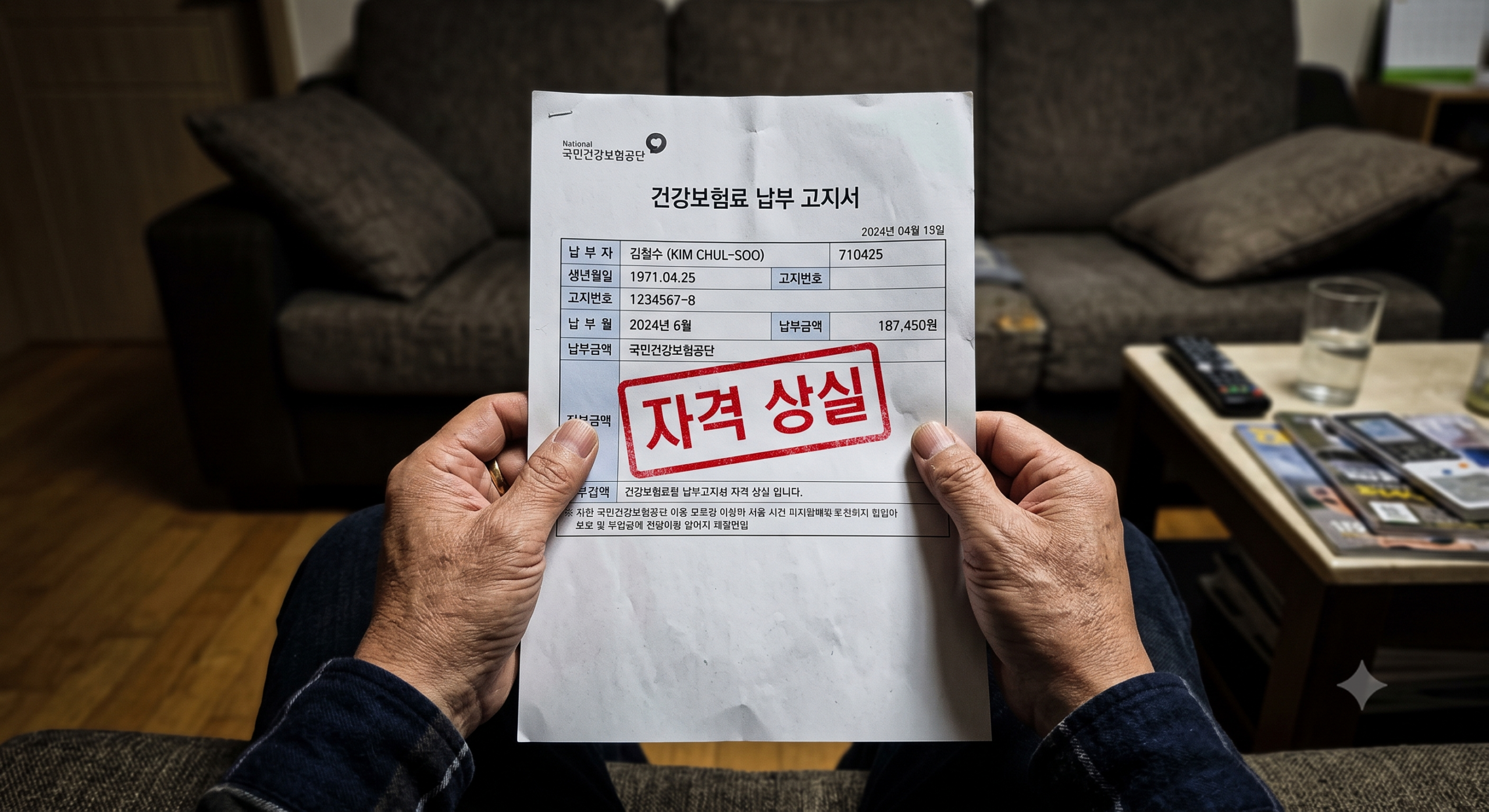

직장인 자녀의 건강보험에 이름을 올려두고(피부양자) 건강보험료를 한 푼도 내지 않던 부모님이나 은퇴자분들이, 어느 날 갑자기 매월 20~30만 원씩 건강보험료를 내라는 ‘지역가입자 전환 통지서’를 받는 일이 속출하고 있습니다. 이른바 ‘건보료 폭탄’입니다.

국민건강보험공단은 매년 11월, 전년도 종합소득세 신고 내역과 재산세 과세표준을 바탕으로 피부양자 자격을 엄격하게 재심사합니다. 2026년 현재 피부양자 탈락 기준은 과거에 비해 훨씬 깐깐해졌으며, 약간의 소득이나 재산 변동만으로도 한순간에 자격을 박탈당할 수 있습니다.

한 달에 20만 원이면 1년에 240만 원이라는 엄청난 고정 지출이 발생합니다. 오늘은 2026년 기준 건강보험 피부양자 자격 상실(탈락) 요건을 소득과 재산 기준으로 명확하게 분석하고, 이를 방어하기 위한 3가지 현실적인 절세 대처법을 상세히 알아보겠습니다.

1. [소득 기준] 연 소득 2,000만 원 초과 시 무조건 탈락

건강보험 피부양자 자격을 유지하기 위한 가장 핵심적인 조건은 바로 ‘소득’입니다. 연간 합산 소득이 2,000만 원을 초과하면 그 즉시 피부양자 자격이 상실되며 지역가입자로 전환됩니다. 여기서 말하는 합산 소득이란 직장 월급뿐만 아니라 개인이 벌어들이는 거의 모든 소득을 의미합니다.

- 금융 소득: 은행 예적금 이자, 주식 배당금 (합산 1,000만 원 초과 시 전액 반영)

- 사업 소득: 프리랜서 수입, 블로그 애드센스 수익, 임대 소득 등

- 근로 소득: 일용직, 아르바이트 등으로 신고된 소득

- 연금 소득: 국민연금, 공무원연금, 사학연금 (개인연금 및 퇴직연금은 제외)

- 기타 소득: 강연료, 인세, 복권 당첨금 등

특히 주의해야 할 점은 ‘국민연금 수령액’입니다. 은퇴 후 국민연금으로 매월 167만 원 이상을 받게 되면, 연간 누적 수령액이 2,004만 원이 되어 다른 소득이 0원이더라도 자동으로 피부양자에서 탈락하게 됩니다. 국민연금 수령 시기가 다가오신 분들은 이 기준을 반드시 체크하셔야 합니다.

⚠️ 단돈 1원이라도 있으면 탈락하는 ‘사업자 등록’의 함정

소득 2,000만 원 기준과 별개로 가장 억울하게 탈락하는 케이스가 바로 ‘사업 소득’입니다. 만약 본인 명의로 ‘사업자 등록증’을 낸 상태라면, 1년에 단 1만 원의 사업 소득만 발생해도 피부양자에서 즉각 탈락합니다. 반대로 사업자 등록증이 없는 프리랜서나 부업러(예: 3.3% 원천징수 대상자)라면 연간 사업 소득이 500만 원을 초과할 때 탈락합니다.

2. [재산 기준] 재산세 과세표준 5.4억 원 ~ 9억 원 구간 주의

소득이 기준치를 넘지 않더라도, 본인 명의의 재산(아파트, 토지, 건물 등)이 너무 많으면 피부양자 자격을 잃게 됩니다. 이때 기준이 되는 금액은 실제 거래되는 시세나 공시지가가 아니라 ‘재산세 과세표준’입니다. (보통 공시지가의 60% 수준으로 책정됩니다.)

예를 들어, 과세표준 6억 원짜리 아파트를 소유하고 있으면서 국민연금과 예금 이자를 합친 소득이 연 1,100만 원이라면, 재산(5.4억 이상)과 소득(1천만 원 초과) 기준에 모두 걸려 자격이 상실됩니다. 시세로 따지면 약 13~15억 원대 아파트를 한 채 보유하고 있다면 탈락 위기에 처할 확률이 매우 높습니다.

3. 지역가입자 전환 방어! 현실적인 3가지 대처법

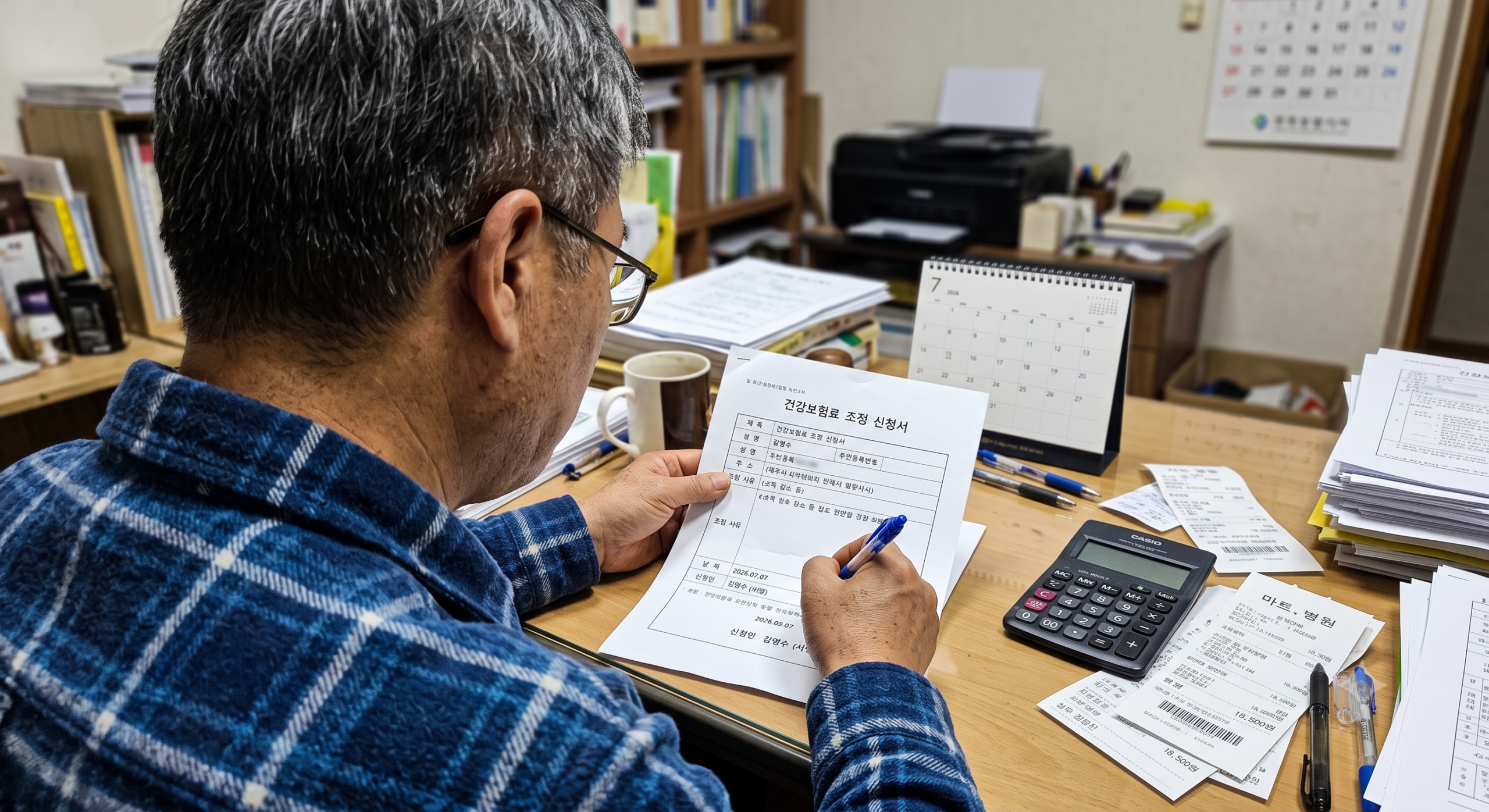

① 해촉증명서 발급으로 즉각 조정 신청하기

11월에 건보료 폭탄 고지서를 받았다면 가장 먼저 과거의 소득 내역을 확인해야 합니다. 만약 작년에 잠깐 단기 알바를 했거나 일회성 프리랜서 외주(애드센스 일시적 수익 포함)를 받아 소득이 잡혔지만 지금은 그 일을 하지 않는다면, 해당 업체로부터 ‘해촉증명서(현재는 일하지 않고 소득이 없다는 증명)’를 발급받아 건강보험공단에 제출하십시오. 소득이 삭감 처리되어 피부양자 자격을 즉시 회복할 수 있습니다.

② 주식 배당금 투자자는 ‘ISA 계좌’ 필수 활용

삼성전자나 맥쿼리인프라 같은 고배당주에 투자하여 매년 현금 흐름을 창출하는 분들이라면 건강보험료 산정 시 배당 소득이 큰 골칫거리가 됩니다. 배당 소득 합산액이 1,000만 원을 넘어가면 건보료가 껑충 뛰기 때문입니다.

이를 완벽하게 방어하려면 반드시 ISA(개인종합자산관리계좌)를 활용해야 합니다. ISA 계좌 내에서 발생하는 이자 및 배당 소득은 전액 비과세 및 분리과세(9.9%) 처리되어, 아무리 많은 배당금을 받아도 건강보험료 산정 소득에 단 1원도 합산되지 않습니다. 배당 투자를 하신다면 무조건 일반 계좌가 아닌 중개형 ISA 계좌에서 매매하셔야 건보료 폭탄을 피할 수 있습니다.

③ 부동산 명의 분산 및 증여 고려

재산세 과세표준이 5.4억 원이나 9억 원의 턱걸이에 걸려 탈락할 위기라면, 부부 공동명의로 지분을 분산하거나 자녀에게 일부를 사전 증여하여 1인당 과세표준 금액을 낮추는 것이 장기적인 관점에서 건보료를 절감하는 확실한 방법입니다.

💡 포스팅 핵심 요약정리

은퇴 후 소득이 줄어든 상태에서 매월 납부해야 하는 건강보험료는 엄청난 부담입니다. 내가 연 소득 2,000만 원 (사업자 등록 시 1만 원) 기준을 넘지 않는지, 재산세 과세표준이 5.4억 원 이상인지 미리 점검해야 합니다. 특히 금융 소득이 많으신 분들은 ISA 계좌를 적극 활용하시고, 단기 소득으로 인해 자격을 잃었다면 11월에 반드시 해촉증명서를 제출하여 억울한 건보료 지출을 막으시길 바랍니다.